![New standard:IFRS 18 presentation and disclosure in financial statements<br>[Chinese version only]](https://clockcpa.com.tw/images/news/Banner-IFRS 18.jpg)

New standard:IFRS 18 presentation and disclosure in financial statements

[Chinese version only]

8 July 2024

國際會計準則理事會(IASB)於2024年4月9日發布IFRS 18「財務報表之表達與揭露」,其係為了回應利害關係人對企業財務績效報導可比較性及資訊透明度之疑慮,IFRS 18將取代IAS 1「財務報表之表達」,旨在改進企業在財務報表中傳達訊息之溝通方式,藉由規定在一般財務報告(表)中表達及揭露資訊之要求,以確保企業提供攸關資訊能忠實反映個體之資產、負債、權益、收入及費用。本篇文章將對IASB所發布之Project Summary-IFRS 18摘要說明如下。

新規定之項目

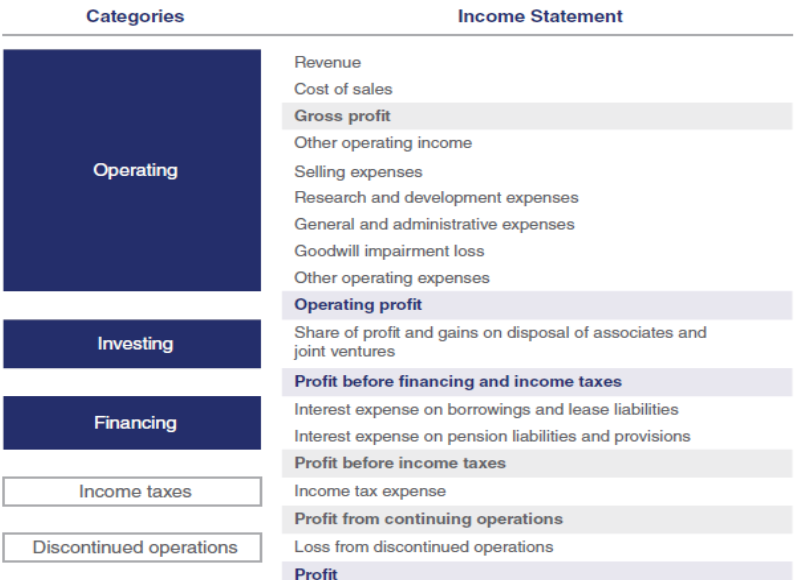

一、將損益表之收益及費損進行分類

IFRS 18要求企業應將損益表之收益及費損以下列種類進行分類:

| 類別 | 收益及費損之範圍 |

|---|---|

| 營業 | 損益表中未分類為投資、籌資、所得稅或停業單位之所有收入及費用。 |

| 投資 |

投資類別包含來自以下收益及費損:

|

| 籌資 |

籌資類別來自涉及籌資交易所產生之負債。

|

| 所得稅 |

|

| 停業單位 | 包含來自IFRS 5「待出售非流動資產及停業單位」所產生之收益及費損。 |

對於特定主要經營活動之企業,如以資產投資為主要業務活動或以向客戶提供融資作為主要業務活動之企業,其某些原本應分類為投資類別或籌資類別之收益及費損得以分類為營業類別。

特定收益及費損之分類如下:

| 項目 | 內容 |

|---|---|

| 外幣兌換損益 |

|

| 衍生工具之公允價值損益 | 衍生工具之公允價值損益之分類,應依據該衍生工具是否用以管理已辨識風險之曝險,及是否被指定為避險工具。 |

| 混合合約產生之收益及費損 | 具有主負債及嵌入式衍生工具之混合合約之收益及費損之分類,應取決於嵌入式衍生工具是否與主負債分離,及混合合約之性質。 |

採用IFRS 18大多數企業之損益表參考格式如下:

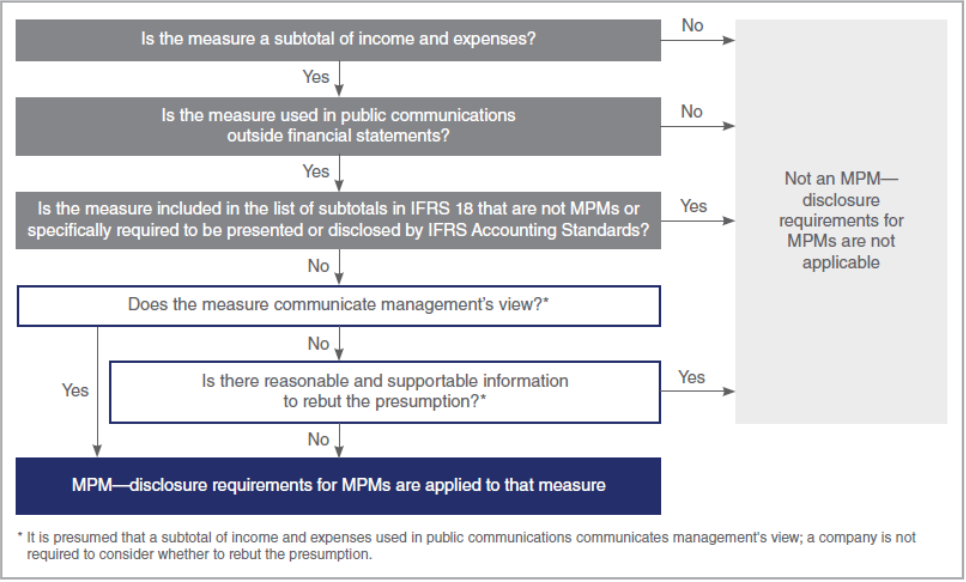

二、管理階層定義之績效衡量標準(MPMs)

MPMs係以收益及費損之小計來達成下列目的:

- 用於財務報表外之公開溝通。

- 用於與投資者溝通管理階層對於企業整體財務績效某一層面之觀點。

- IFRS 18未列示或IFRS會計準則未明確規定者。

辨識MPM流程如下:

MPM揭露規定

企業將在財務報表之單一附註揭露有關MPM之資訊。說明MPM提供管理階層對企業整體財務績效某一層面之觀點,但不一定與其他企業所提供之揭露資訊具有可比性。

對每一MPM,應揭露資訊:

- 溝通財務績效方面之說明,包含說明管理階層為何相信MPM能夠對企業財務績效提供有用資訊。

- MPM計算方式之說明。

- MPM與IFRS 18大部分最直接可比較之小計或與IFRS會計準則規定之小計或總計之間予以調節,包含每一揭露調節項目之所得稅影響數及非控制權益影響數。

- 企業如何決定所得稅影響之說明。

企業若變更MPM之計算、新增MPM、或停止使用先前揭露之MPM,則應揭露下列資訊:

- 變更、新增或停止的說明及相關影響。

- 變更、新增或停止的原因。

- 除實務上不可行,應重編比較期資訊以反映該變更、新增或停止。

IFRS 18規定,在折舊、攤銷及IAS 36範圍內之減損前之營業利益或虧損 (OPDAI1) 非屬 MPM。

另外,關於EBITDA是否可以作為MPM,現行該指標為常見之衡量指標之一,但並所有行業皆採用,如銀行業及保險業並未使用該指標進行溝通或揭露,雖IASB考慮導入一個明確的EBITDA小計,但各方並未達成共識。

OPDAI1:Operating profit or loss before depreciation, amortization and impairments within the scope of IAS 36.三、資訊之歸類

主要財務報表及附註之角色

財務報表的目的,係提供有關企業已認列資產、負債、權益、收入及費用之財務資訊。該等資訊有助於投資者評估企業未來淨現金流入之展望及評估管理階層對企業經濟資源之管理情況。

為達成財務報表之目標,主要財務報表及附註在提供財務資訊上具有互補作用,其各自功能如下:

| 主要財務報表 | 附註 |

|---|---|

提供企業已認列資產、負債、權益、收入、費用及現金流量結構性之彙總,以助於:

|

提供必要的重大資訊:

|

資訊細分或彙總之原則

IFRS 18要求企業將個別交易或其他事件之訊息彙總或細分表達於主要財務報表及附註揭露。

該等要求係基於資訊細分或彙總之原則。IFRS 18要求企業確保下列情形:

- 項目根據共同特性進行彙總,不同特性予以細分。

- 項目予以彙總或細分,以使主要財務報表及附註符合其角色。

- 項目予以彙總或細分不應模糊重大訊息。

當訊息係屬重大,IFRS18要求企業予以細分資訊。

為協助企業適用上述原則,IFRS 18提供有關分組項目及標示彙總項目之應用指引,包含評估項目是否具有相似或不相似特性時所要考慮之特性。

營業費用之表達

IFRS 18要求企業使用下列特性,以最有用之結構性彙總分類及表達營業費用:

- 費用之性質(如,原料費用及員工福利費用);或

- 費用在企業功能為何(如,銷貨成本)。

在決定如何表達營業費用時,企業應考慮哪些項目能提供關於企業獲利能力主要組成部分或驅動因子最有用之資訊,及產業慣例等因素。

企業若依功能分類表達一項或多項營業費用,應於單一附註依性質揭露該等金額明細。

四、IAS 7「現金流量表」之修正

- 要求所有企業使用營業淨利小計作為間接法編製營業活動現金流量之起始點。

- 刪除收付利息及股利相關現金流量表達之選擇。

| 現金流量項目 | IAS 7 修訂前 | IAS 7 修訂後 | |

|---|---|---|---|

| 無特定主要營業活動 | 有特定主要營業活動 | ||

| 利息收入 | 營業或投資 | 投資 | 可能分類為營業、投資或籌資 |

| 利息費用 | 營業或籌資 | 籌資 | |

| 收到股息 | 營業或投資 | 投資 | |

| 支付股息 | 營業或籌資 | 籌資 | 籌資 |

五、IAS 33「每股盈餘」之修正

- 除基本每股盈餘及稀釋每股盈餘外,IAS 33允許企業揭露以綜合損益表的任一組成部分為基礎額外計算每股盈餘。

- IAS 33之修正,企業僅能以IFRS 18所辨認之總計或小計,抑或MPM作為計算每股盈餘之分子時,使得揭露該額外每股盈餘。

- 僅能在附註揭露額外每股盈餘資訊。

![Four practical steps for enterprises to implement IFRS sustainability disclosure standards<br>[Chinese version only]](https://clockcpa.com.tw/images/news/Banner-企業導入IFRS.jpg?1785240025)

![Business combinations: Purchase price allocation and tax implications<br>[Chinese version only]](https://clockcpa.com.tw/images/news/Banner-企業合併.jpg?1785240025)

![Analysis of new tax regulations for TWSE/TPEx listed investment holding companies<br>[Chinese version only]](https://clockcpa.com.tw/images/news/Banner-上市上櫃投資控股公司稅務.jpg?1785240025)